보험 상담을 하다 보면 이런 질문을 정말 자주 받습니다.

현장에서 실제로 많이 혼동하는 부분이라 정확히 정리해 드리겠습니다.

갑자기 머리가 깨질 듯이 아프거나 심한 어지러움을 느끼면 누구나 덜컥 겁이 납니다.

“혹시 뇌출혈이나 뇌경색은 아닐까?” 하는 생각에 대학병원 예약부터 잡게 되죠.

하지만 막상 뇌 MRI/MRA 검사를 앞두고 보면,

비급여 기준 40만~70만 원에 달하는 비용 때문에 한 번 더 망설이게 됩니다.

다행히 우리나라는 건강보험 제도가 잘 갖춰져 있지만,

모든 두통이 건강보험 적용 대상은 아닙니다.

특히 최근 몇 년 사이

👉 ‘단순 두통’에 대한 급여 기준이 매우 엄격해졌습니다.

현직 보험 컨설턴트 관점에서,

검사 전에 반드시 알아야 할 건강보험 적용 기준과

실손보험(실비) 청구 시 절대 놓치면 안 되는 포인트를 정리해 드립니다.

📌 목차

- 단순 두통 vs 신경학적 증상 (급여 판단 기준)

- MRI/MRA 비용 차이: 급여 vs 비급여

- 실손 의료비 보험 청구 가능 여부

- 실비 청구 필수 서류 체크리스트

- 검사 전 꼭 기억해야 할 핵심 정리

1. 단순 두통 vs 신경학적 증상 (급여 판단의 핵심)

과거에는 의사가 “한 번 찍어봅시다”라고 하면

대부분 건강보험이 적용되었습니다.

하지만 2026년 현재 기준, 핵심은 단 하나입니다.

👉 ‘신경학적 이상 증상’이 있느냐, 없느냐

실제 상담 사례를 보면 이 부분에서 보상이나 비용 차이가 크게 발생하는 경우가 많습니다.

약관보다 중요한 것이 실제 적용 기준입니다.

✅ 건강보험 적용 가능 (급여)

의사가 진찰했을 때

뇌 질환이 의심되는 객관적인 신경학적 소견이 있는 경우입니다.

예시:

- 극심한 어지러움과 구토

- 팔다리 마비·저림

- 안면 마비

- 시야 흐림·복시

- 벼락 치듯 시작된 극심한 두통

❌ 건강보험 미적용 (비급여)

신경학적 증상 없이

단순히 “머리가 자주 아프다”, “걱정돼서 찍고 싶다”는 경우입니다.

예시:

- 스트레스성 두통

- 만성 두통

- 건강검진 목적 촬영

📌 중요 포인트

환자 요청으로 촬영하면

👉 전액 본인 부담(비급여) 처리되어 비용이 크게 올라갑니다.

2. MRI/MRA 비용 차이: 급여 vs 비급여

건강보험 적용 여부에 따라

실제 부담 금액은 2~4배 이상 차이가 납니다.

▶ 건강보험 적용 시 (급여)

- 본인 부담금: 약 10만~18만 원

- 전체 검사비의 약 **30~60%**만 부담

▶ 비급여 시 (전액 본인 부담)

- 약 40만~80만 원

- 병원급·상급종합병원에 따라 차이 큼

💡 실무 팁

진료 시 증상을

“어지럽다”보다

👉 **“구토가 동반된다 / 팔다리에 힘이 빠진 느낌이 있다”**처럼

구체적으로 설명해야 급여 인정 가능성이 높아집니다.

MRI/MRA 비용이 달라지는 핵심 3요소

MRI/MRA 비용 차이는 병원 “가격”이 아니라 적용 기준에서 주로 발생합니다.

- 급여/비급여 여부 (의학적 필요성 인정 여부)

- 검사 목적 (진단 필요 / 단순 확인)

- 검사 범위 (부위·촬영 방식에 따라 달라짐)

실손 청구 전 체크리스트

- 검사 결과지/판독지(가능하면) 확보

- 진료비 세부내역서에 “급여/비급여” 표시 확인

- 질병코드/진단명이 필요한 케이스인지 확인

자주 묻는 질문

Q. MRI는 무조건 건강보험 되나요?

아닙니다. 검사 목적과 의학적 필요성 인정 여부에 따라 달라질 수 있습니다.

Q. 비급여 MRI도 실손에서 되나요?

대상인 경우가 많지만, 자기 부담금/특약 조건 등에 따라 달라질 수 있습니다.

Q. 병원마다 비용이 다른 이유는?

장비, 검사 범위, 병원 등급 및 진행 방식에 따라 차이가 날 수 있습니다.

※ 건강보험 적용 기준과 실손 보장 범위는 제도/약관/사안에 따라 달라질 수 있습니다.

3. 실손 의료비 보험(실비) 청구 가능할까?

3. 실손의료비 보험 청구 시 주의사항

(입원 vs 통원, 가입 시기별 차이 핵심 정리)

“실비 있으니까 MRI 비용은 다 나오겠지?”

이렇게 생각했다가 가장 많이 손해 보는 구간이 바로 MRI 검사입니다.

이유는 단 하나,

👉 실손보험은 가입 시기(세대)에 따라 보상 구조가 완전히 다르기 때문입니다.

검사 전에 반드시 본인 실손보험의 가입 시기를 확인해야 합니다.

① 2017년 4월 이전 가입자 (1세대 · 2세대 실손)

이 시기 실손보험은 MRI가

**일반 질병·상해 의료비에 ‘통합 보장’**되어 있습니다.

✔ 입원 치료 시

- 연간 한도: 최대 5천만 원

- MRI 검사비 대부분 보장 가능

⚠ 통원(외래)으로 촬영할 경우 주의

- 1일 통원 한도: 보통 25만 원 (일부 30만 원)

- MRI 비용이 50만 원이면

→ 25만 원만 지급, 나머지는 본인 부담

📌 중요 포인트

보험 상담 현장에서도 MRI 비용 관련 문의가 매우 많은 편입니다.

실손 가입 시기와 검사 방식에 따라 환자 부담이 크게 달라지기 때문에

검사 전 확인이 중요합니다.

1·2세대 가입자는

의사와 상의해 입원 치료 중 MRI 촬영이 가능한지를 확인하는 것이

보상 측면에서 훨씬 유리할 수 있습니다.

② 2017년 4월 이후 가입자 (3세대 · 4세대 실손)

이 시기부터 MRI는

‘비급여 특약’으로 분리 보장됩니다.

✔ 입원·통원 구분 없음

- 연간 한도: 보통 300만 원 내

- 통원 한도에 막히지는 않음

⚠ 자기부담금이 큼

- 비급여 검사 시

👉 검사비의 30% 또는 2~3만 원 중 큰 금액 공제

예시

- MRI 비용 40만 원

→ 30% 공제 = 12만 원

→ 약 28만 원 지급

📌 “1~2만 원만 빠진다”는 생각은 명백한 오해입니다.

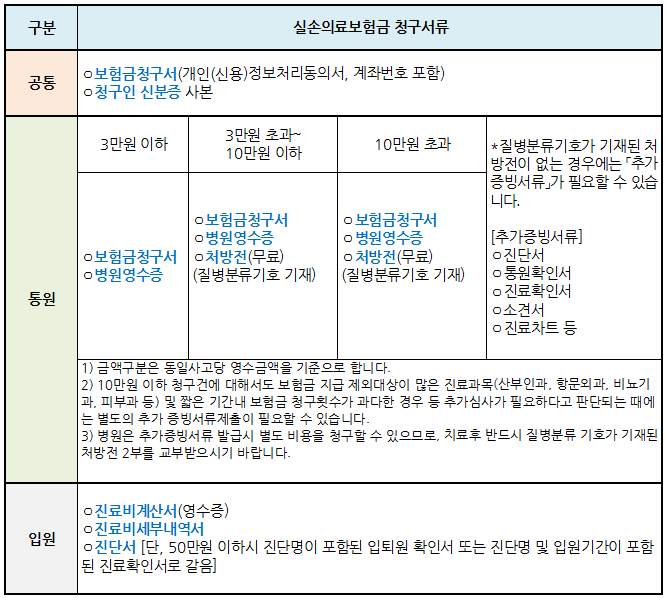

4. 실비 보험 청구 필수 서류 (이건 꼭 챙기세요)

MRI 검사는 금액이 커서

보험사 심사가 비교적 까다롭습니다.

병원 나오실 때 아래 서류는 꼭 챙기세요.

✅ 필수 서류

- 진료비 영수증 (카드 영수증 ❌)

- 진료비 세부내역서 (급여·비급여 구분 확인용)

- 질병분류코드가 포함된 서류

(처방전 / 진료확인서 / 통원확인서 중 1)

▶ 추가 요청될 수 있는 서류

- 검사 결과지(MRI 판독지)

- 의무기록사본

👉 처음부터 챙기면

보험사 추가 요청으로 두 번 병원 갈 일을 막을 수 있습니다.

보험 상담 경험을 기준으로 말씀드리면

이 경우는 이렇게 선택하는 것이 가장 안전합니다.

5. 마치며 – 비용보다 중요한 건 ‘타이밍’

비용이 걱정돼

검사를 미루다 병을 키우는 것이

가장 위험합니다.

오늘 정리한 기준처럼

✔ 신경학적 증상이 동반된다면

✔ 건강보험 적용으로 부담을 크게 줄일 수 있고

✔ 실손보험까지 있다면 실질 부담은 더 낮아집니다.

증상이 있다면 참지 말고

전문의와 상담해 급여 대상 여부를 확인한 뒤

안전하게 검사받으시길 바랍니다.

'생활·건강 정보' 카테고리의 다른 글

| 설날 응급실 가면 진료비 50% 더 낸다고?명절 병원비 할증 팩트체크 & 실비 청구 방법 정리 (0) | 2026.02.11 |

|---|---|

| 2026년 40대가 꼭 알아야 할 재테크 로드맵이제는 진짜 준비할 때입니다 (0) | 2026.02.10 |

| 교통사고 후유증, 정형외과 vs 한방병원 어디가 유리할까?(입원 치료와 합의금의 상관관계) (3) | 2026.02.08 |

| 2026년 청년도약계좌 2월 신청 기간 및 조건: 5천만 원 목돈 만들기 (3년 유지 혜택) (0) | 2026.02.07 |

| 2026년 희망저축계좌2 신청 마감 임박! 월 10만 원으로 720만 원 만드는 법 (자격·서류 총정리) (0) | 2026.02.06 |