40대, 지금이 마지노선입니다

“은퇴까지 20년 남았으니 아직 괜찮겠지?”

솔직히 말씀드리면, 이 생각이 가장 위험합니다.

현장에서 40대·50대 상담을 하다 보면 공통된 말이 있습니다.

“왜 40대에 시작 안 했을까요…”

특히 2026년부터 국민연금 보험료율이 9% → 13%로 인상되면서

아무 준비 없이 버티는 구조는 더 이상 통하지 않게 됩니다.

✔ 더 내고

✔ 덜 받고

✔ 준비는 안 된 상태

이 악순환을 끊을 수 있는 현실적인 40대 재테크 로드맵,

지금부터 단계별로 정리해 드립니다.

1단계: 국민연금부터 제대로 챙기세요

📌 2026년 달라지는 핵심 포인트

- 보험료율: 9% → 13%

- 월급 300만 원 기준

→ 월 27만 원 → 39만 원 - 소득대체율: 40% → 43%

👉 내는 돈은 늘지만, 제대로 준비하면 받는 돈도 달라집니다.

✅ 지금 당장 확인해야 할 3가지

1️⃣ 국민연금 예상 수령액 확인

- 국민연금공단 → 내 연금 알아보기

- 현재 기준 65세 예상 수령액 체크

- 생각보다 적다면 → 추납 전략 검토

2️⃣ 추납·임의가입 활용

- 납부 공백 있다면 최대 10년 추납 가능

- 주부·프리랜서 → 임의가입 고려

- 실전 체감 효과:

👉 수령액 20~30% 증가 사례 다수

3️⃣ 연금 수령 시기 전략

- 조기 수령(60세): 약 30% 감소

- 연기 수령(70세): 약 36% 증가

- 현실적 추천: 65~67세

2단계: 세금 혜택 받으며 투자하기

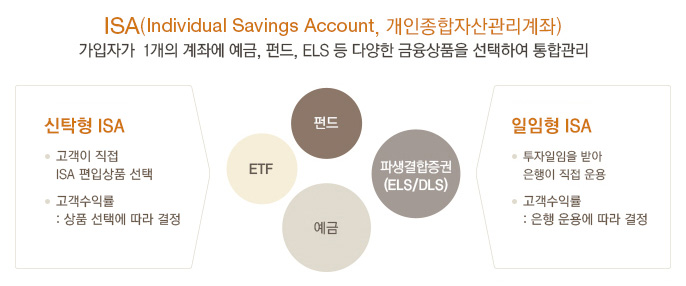

ISA · IRP는 40대 필수 계좌입니다

🎁 ISA (개인종합자산관리계좌)

2026년 핵심 변화

- 비과세 한도: 200만 → 500만 원

- 해외 ETF 투자 가능

- 3년 유지 시 절세 효과 극대화

추천 운용 예시

- 월 50만 원 적립

- 미국 지수 ETF 50%

- 국내 배당 ETF 30%

- 채권형 20%

👉 10년 기준 순수익 차이 1,000만 원 이상

🏦 IRP (개인형 퇴직연금)

- 연 900만 원까지 세액공제

- 공제율 16.5% → 최대 148만 원 환급

- 40대 직장인이라면 사실상 필수

운용 가이드

- 안정형: TDF 70% + 원리금보장 30%

- 적극형: ETF 60% + TDF 30% + 채권 10%

⚠️ 주의: 55세 이후 연금 수령이 핵심 (중도 인출 시 세금 폭탄)

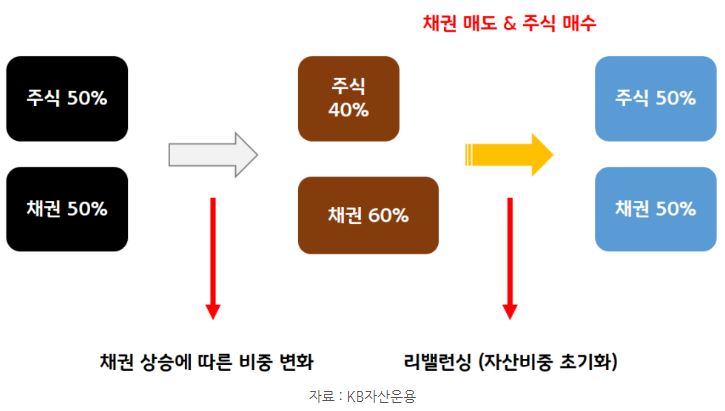

3단계: 자산 리밸런싱

40대는 ‘분산’이 생존 전략입니다

자산 유형비중전략

| 현금성 | 20% | 생활비 6개월 |

| 연금·보험 | 30% | 국민연금 + IRP |

| 주식·ETF | 30% | ISA 중심 |

| 부동산 | 15% | 실거주·리츠 |

| 기타 | 5% | 금·달러 |

❌ 40대가 피해야 할 투자

- 레버리지·인버스 ETF

- 코인 올인

- 지인 추천 고수익 투자

4단계: 월 수입 파이프라인 만들기

40대 이후 단일 수입원은 리스크입니다.

추천 구조

- 1차: 본업

- 2차: 배당·이자 (월 30~50만)

- 3차: 부업·콘텐츠 (월 50~100만)

👉 처음은 힘들어도 시스템이 생기면 자동화됩니다.

5단계: 연령대별 실행 플랜

🟢 40~44세

- ISA·IRP 최대 활용

- ETF 적립식

- 목표: 금융자산 1억

🟡 45~49세

- 자산 안정화

- 연금 구조 점검

- 목표: 금융자산 2억 + 거주 안정

🚨 꼭 피해야 할 실패 사례

- ❌ 테마주 올인

- ❌ 저축성 보험 과다

- ❌ 준비 없는 창업

👉 40대는 ‘대박’보다 ‘지속성’입니다.

✅ 결론: 지금 시작하면 늦지 않습니다

완벽한 계획보다 중요한 건 지금 시작하는 것입니다.

✔ 국민연금 예상액 확인

✔ ISA 개설

✔ IRP 세액공제 채우기

이 세 가지만 해도

40대 재테크 절반은 성공입니다.

✔ 꼭 확인해야 할 체크리스트

□ 병원비 환급 대상 여부 조회

□ 건강보험 환급금 확인

□ 의료비 지원 제도 확인

□ 신청 기간 확인

이 네 가지만 확인해도

생각보다 큰 금액을 돌려받는 경우가 있습니다.

'생활·건강 정보' 카테고리의 다른 글

| 자동차보험 ‘무보험차 상해’ 2억 vs 5억?커피 한 잔 값으로 내 인생 지키는 법 (0) | 2026.02.13 |

|---|---|

| 설날 응급실 가면 진료비 50% 더 낸다고?명절 병원비 할증 팩트체크 & 실비 청구 방법 정리 (0) | 2026.02.11 |

| 뇌 MRI/MRA 비용, 건강보험 적용되나요?(2026년 급여 기준 및 실비 청구 필수 서류) (0) | 2026.02.09 |

| 교통사고 후유증, 정형외과 vs 한방병원 어디가 유리할까?(입원 치료와 합의금의 상관관계) (3) | 2026.02.08 |

| 2026년 청년도약계좌 2월 신청 기간 및 조건: 5천만 원 목돈 만들기 (3년 유지 혜택) (0) | 2026.02.07 |