서론: 고객님의 실제 질문에서 시작합니다

며칠 전, 오래 알고 지낸 고객님 한 분이 카톡으로 사진을 보내오셨습니다.

서랍 정리를 하다가 2024년 봄 병원 영수증을 발견하셨다는 겁니다.

“설계사님, 이거 너무 오래돼서 청구 안 되겠죠?”

보험 상담을 하다 보면 이런 질문을 정말 자주 받습니다.

많은 분들이 병원비 영수증을 묵혀두다가

👉 “기간 지나서 안 될 거야”

👉 “귀찮으니까 그냥 버리자”

이렇게 포기해 버리십니다.

하지만 결론부터 말씀드리면

병원비 실비 청구 기간은 생각보다 훨씬 깁니다.

오늘은 실제 상담 사례를 바탕으로

보험금 청구 기한과 재발급 방법을 정확히 알려드리겠습니다.

1. 보험금 청구 기간은 3년입니다 (상법 제662조)

결론부터 말씀드리면

진료일 기준 3년 이내라면 언제든 청구 가능합니다.

과거에는 2년이었지만

2015년 상법 개정 이후 3년으로 연장되었습니다.

👉 상법 제662조

보험금 청구권 소멸시효 3년

즉 지금이 2026년이라면

✔ 2023년 이후 병원비

👉 전부 청구 가능

실제로 제 고객님도

2년 전 도수치료비 15만 원을 돌려받으셨습니다.

서랍에서 15만 원 발견한 셈이죠.

✔ 계산 방법 예시

- 2023.3.1 진료 → 2026.2.28까지 가능

- 2023.12.31 진료 → 2026.12.30까지 가능

보험 상담을 하다 보면

이 “2년 vs 3년” 기준을 아직도 헷갈려하시는 분들이 많습니다.

현재 기준은 무조건 3년입니다.

실비 청구 소멸시효, 가장 많이 헷갈리는 3가지

상담에서 가장 많이 틀리는 포인트는 아래 3가지입니다.

- 치료일 = 무조건 기준이라고 생각하는 경우

- 서류를 다시 발급받으면 시효가 늘어난다고 오해하는 경우

- 보험사에 문의만 해도 연장된다고 생각하는 경우

실비 청구는 보통 ‘보험금 청구가 가능한 시점’부터 3년으로 보는 경우가 많습니다. 그래서 “영수증 날짜”만 보고 안심했다가 놓치는 사례가 실제로 자주 발생합니다.

실비 청구 전 체크리스트

- 병원 영수증(진료비) + 세부내역서가 있는지

- 약제비 영수증(약국) + 처방전(또는 처방내역)이 있는지

- 진단명/질병코드 확인이 필요한 상황인지(입원·수술·검사 등)

자주 묻는 질문

Q. 2년 전 영수증인데 지금 청구 가능한가요?

대부분은 가능하지만, 청구 가능 시점 기준으로 3년이 지나면 제한될 수 있습니다.

Q. 진단서/통원확인서 다시 발급받으면 소멸시효가 늘어나나요?

보통은 서류 재발급이 시효를 ‘연장’시키지는 않습니다.

Q. 보험사에 전화 문의만 해도 시효가 멈추나요?

일반적으로는 ‘공식 접수’ 기준으로 판단되는 경우가 많습니다.

※ 본 글은 일반적인 안내이며, 실제 기준은 가입 상품 약관 및 보험사/사안에 따라 달라질 수 있습니다.

2. 영수증 잃어버렸어도 청구 가능합니다

“영수증이 없어요”

“글씨가 날아갔어요”

이 경우도 청구 가능합니다.

보험 상담을 하다 보면

영수증 때문에 포기하시는 분들이 정말 많습니다.

하지만 영수증은 언제든 재발급됩니다.

✔ 병원 재발급

병원 접수창구 방문 후 요청

👉 “○○년 ○월 진료 영수증 재발급 부탁드립니다”

대부분 무료

일부 병원 1천 원 내외

대리발급도 가능

(환자 신분증 + 보호자 신분증)

✔ 홈택스 조회 방법

병원 기억 안 날 때 유용

홈택스 → 연말정산 간소화 → 의료비

병원명 / 날짜 확인 가능

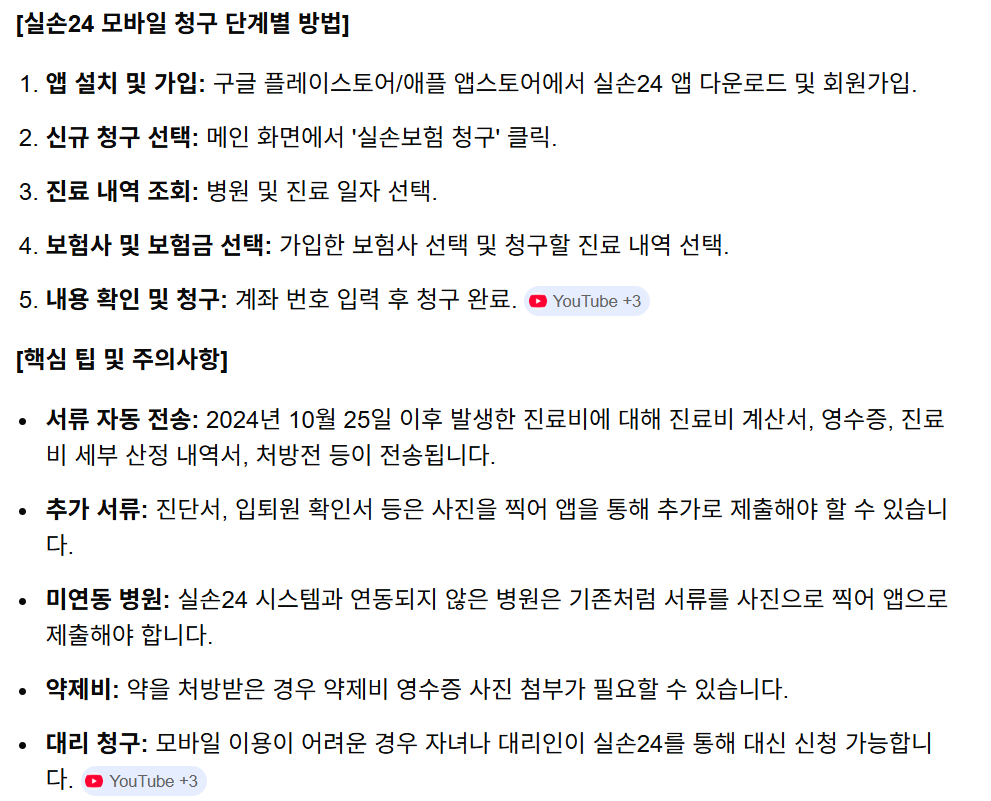

✔ 실손24 앱 청구

요즘 가장 편한 방법

참여 병원이라면

병원 방문 없이 청구 가능

보험 상담을 하다 보면

실손 24 모르시는 분들이 아직 많습니다.

👉 요즘은 앱 청구가 가장 빠릅니다.

3.3년 치 병원비 모아서 청구해도 됩니다

감기 1만 원

치료비 2만 원

이런 금액은 보통 미루게 됩니다.

결론:

3년치 한 번에 청구 가능

보험사는 진료일 기준으로 심사합니다.

즉

2023~2026 영수증

👉 한 번에 제출 가능

보험 상담을 하다 보면

“모아서 청구하면 안 되나요?” 질문 많습니다.

👉 전혀 문제없습니다.

✔ 실천 팁

1년에 한 번 청구일 정하기

예:

- 생일

- 연말

- 연초

저는 고객님들께

매년 12월 보험정리 안내를 드립니다.

4. 컨설턴트가 알려드리는 예외 상황

Q. 3년 지나면 무조건 못 받나요

원칙적으로는 맞습니다.

하지만 예외 존재

- 질병 인지 지연

- 보험 존재 몰랐던 경우

판례상 인정 사례 있음

다만 절차 매우 복잡

👉 현실적으로 3년 내 청구가 정답

Q. 보험사가 거절하면 끝인가요

소멸시효는 보험사가 주장해야 적용됩니다.

일부 보험사

소액은 유연 처리 사례 있음

하지만 기대하지 않는 것이 안전

👉 무조건 3년 내 청구

보험 상담을 하다 보면

이 부분에서 분쟁이 생기는 경우가 있습니다.

그래서 저는 항상

“3년 전에 무조건 청구”

를 강조드립니다.

5. 마무리: 보험금은 자동 지급되지 않습니다

보험사는

“고객님 보험금 남았습니다”

라고 먼저 연락하지 않습니다.

내가 청구하지 않으면

그 돈은 그대로 소멸됩니다.

보험 상담을 하다 보면

가장 안타까운 순간이 바로 이 경우입니다.

이미 받을 수 있었던 돈을

기간 지나서 놓친 경우입니다.

오늘 집에 가시면

서랍 한 번 확인해 보세요.

병원 영수증

약제비 영수증

3년 안이라면

👉 지금 바로 사진 찍어 청구

내 돈은

내가 챙겨야 합니다.

적은 금액이 모이면

수십만 원이 됩니다.

✔ 꼭 확인해야 할 체크리스트

□ 병원비 환급 대상 여부 조회

□ 건강보험 환급금 확인

□ 의료비 지원 제도 확인

□ 신청 기간 확인

이 네 가지만 확인해도

생각보다 큰 금액을 돌려받는 경우가 있습니다.

'생활·건강 정보' 카테고리의 다른 글

| "실비 다 되는 거 아니었어?" 실손보험 청구 거절(반려)되는 대표 사례 5가지 (현직 설계사 팩트체크) (0) | 2026.02.28 |

|---|---|

| 은퇴 캐시플로우 지도 그리는 법 — 연금보다 먼저 ‘돈의 흐름’을 설계하세요 (0) | 2026.02.27 |

| 국내 여행 가고 10만 원 환급받는 법?(feat. 바가지요금 신고) (0) | 2026.02.22 |

| "어? 내 통장에 왜 30만 원이?" 보험설계사가 알려주는 숨은 보험금 찾기 (내보험찾아줌 리얼 후기) (0) | 2026.02.20 |

| 스타벅스 텀블러 쓰면 300원 현금 입금? 탄소중립실천포인트 가입 및 지급일 (연 7만 원 혜택) (0) | 2026.02.15 |