서론 — 상담 현장에서 가장 많이 듣는 질문

얼마 전 50대를 앞둔 고객님과 상담을 하다가 이런 질문을 받았습니다.

“설계사님, 연금보험 하나 더 들면 은퇴 준비 괜찮은 거죠?”

이 질문을 들을 때마다 저는 항상 같은 말을 드립니다.

👉 “연금 상품보다 먼저 내 돈의 흐름부터 보셔야 합니다.”

보험 상담을 하다 보면 연금은 여러 개 가입했는데

정작 언제 얼마가 들어오는지 모르는 분들이 정말 많습니다.

국민연금

퇴직연금

연금저축

개인연금

이 네 가지가 언제 시작되는지

얼마씩 들어오는지

몇 살까지 나오는지

👉 한눈에 설명할 수 있는 분은 거의 없습니다.

그래서 오늘은 상품 추천이 아니라

50세 이후 돈의 흐름을 직접 설계하는 방법을 알려드리겠습니다.

이게 진짜 은퇴 준비의 시작입니다.

은퇴 캐시플로우 설계에서 반드시 확인할 3가지

은퇴 자금 설계에서 실제 상담에서 가장 중요하게 보는 요소는 세 가지입니다.

- 연금 시작 시점 차이

- 소득 공백 기간 존재 여부

- 장기 은퇴 기간 지속 가능성

특히 국민연금 개시 전 55~64세 구간은 소득 공백이 발생하기 쉬운 시기입니다. 이 구간의 현금흐름 안정성이 은퇴 설계의 핵심 변수로 작용합니다.

자주 묻는 질문

Q. 연금이 여러 개면 안전한가요?

시작 시점이 분산되면 공백이 발생할 수 있습니다.

Q. 국민연금만으로 생활 가능한가요?

평균 수령액 기준 단독 생활은 어려운 경우가 많습니다.

Q. 은퇴 공백은 보통 몇 년인가요?

개인별 차이가 있지만 5~10년 구간이 흔합니다.

※ 연금 수령액과 시점은 개인 가입 조건 및 제도 변화에 따라 달라질 수 있습니다.

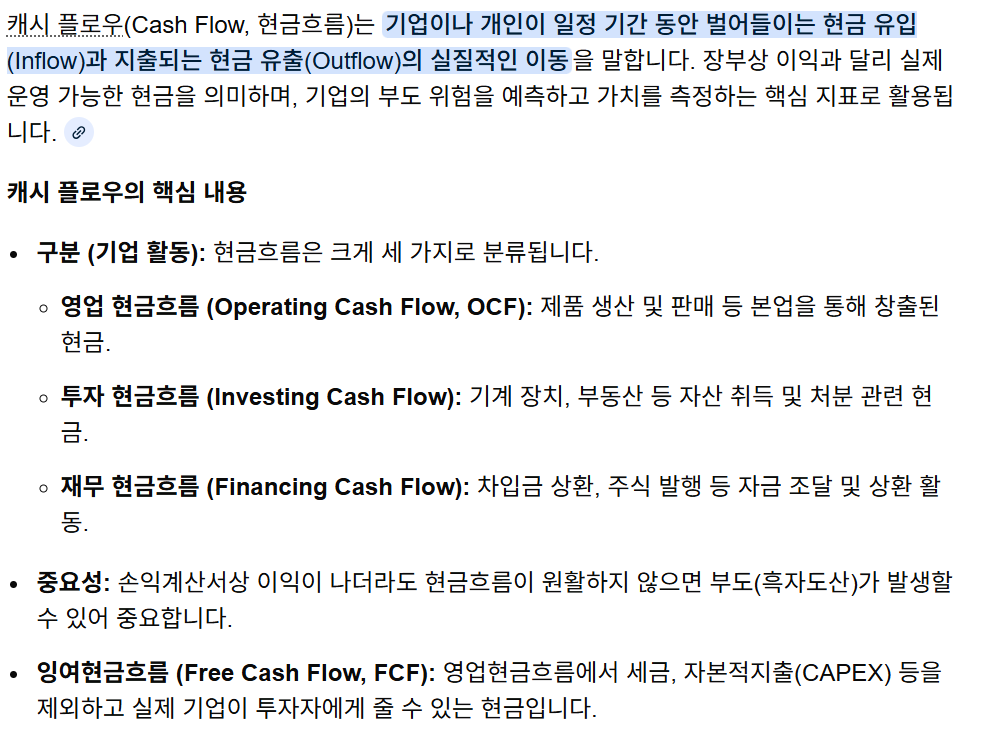

1️⃣ 은퇴 캐시플로우란 무엇인가?

캐시플로우(Cash Flow)는 말 그대로 돈의 흐름입니다.

기업이 사업을 할 때

연도별 수입·지출을 관리하듯

개인도 은퇴 후 삶을

시간 축으로 설계해야 합니다.

많은 분들이 이렇게 생각합니다.

👉 “노후자금 10억 있으면 되겠지”

하지만 실제 상담에서 계산해 보면

10억 도 부족한 경우가 많습니다.

왜냐하면

55세 ~ 90세

👉 35년을 버텨야 하기 때문입니다.

그래서 금액 목표보다 중요한 것은

✔ 언제 돈이 들어오고

✔ 언제 돈이 비는지

이 흐름을 보는 것입니다.

보험 상담을 하다 보면

이 공백 구간을 처음 보고 놀라는 분들이 많습니다.

2️⃣ 은퇴 후 수입의 4가지 축 정리

은퇴 후 현금 흐름은 크게 4가지입니다.

✔ 국민연금

65세부터 시작

20년 이상 가입자 평균 약 110만 원 수준

조기수령: 감액

연기수령: 증가

👉 장수 리스크 대비 핵심 연금

✔ 퇴직연금(IRP/DC/DB)

55세부터 수령 가능

일시금보다 연금 수령 시

세금 절감 효과 큼

보험 상담을 하다 보면

퇴직금을 연금으로 바꾸지 않는 분들이 꽤 많습니다.

👉 이 부분이 은퇴 설계에서 가장 아쉬운 부분입니다.

✔ 연금저축

55세부터 수령

세액공제 + 연금소득세 절세

대표적인 노후 준비 상품

✔ 기타 현금흐름

임대수입

배당

파트타임 소득

개인연금보험

기초연금

👉 은퇴 안정성을 좌우하는 영역

3️⃣ 핵심 — 나이별 은퇴 캐시플로우 지도

실제 상담에서 자주 사용하는 예시입니다.

1975년생 51세 기준

목표 생활비: 월 250만 원

| 55세 | ❌ | 40만 | 30만 | 50만 | 120만 | ▼130만 |

| 60세 | ❌ | 40만 | 30만 | 130만 | 200만 | ▼50만 |

| 65세 | 110만 | 40만 | 30만 | 84만 | 264만 | ▲14만 |

| 70세 | 110만 | 종료 | 종료 | 84만 | 194만 | ▼56만 |

이 표에서 반드시 발견되는 구간이 있습니다.

👉 55~64세 소득 공백기

국민연금은 아직 시작 전

근로소득은 감소

👉 가장 위험한 시기입니다

보험 상담을 하다 보면

이 구간을 처음 보고 당황하는 분들이 많습니다.

4️⃣ 내 캐시플로우 지도 직접 만드는 방법

생각보다 간단합니다.

엑셀 한 장이면 됩니다.

Step 1 — 나이별 수입 작성

50~80세 나열

국민연금 예상액 입력

Step 2 — 지출도 나이별 반영

생활비

의료비

특별지출

나이 들수록 의료비가 증가합니다.

이 부분을 빼면 설계가 왜곡됩니다.

Step 3 — 수입-지출 계산

수입 − 지출

👉 적자 구간 확인

Step 4 — 위험 구간 표시

적자: 빨간색

흑자: 초록색

눈으로 바로 확인됩니다.

Step 5 — 3가지 시나리오

보수적

기본

낙관적

이렇게 만들면

은퇴 안정성이 보입니다.

5️⃣ 캐시플로우 지도로 문제 해결하기

적자가 나오는 구간이 발견되면

정상입니다.

문제를 발견했다는 뜻이니까요.

보험 상담을 하다 보면

이 단계에서 전략이 정해집니다.

✔ 55~64세 공백기 해결

연금저축 조기 수령

IRP 단계적 수령

임대·배당 소득 확보

✔ 70대 이후 부족

국민연금 연기수령

5년 연기 시

약 36% 증가

✔ 의료비 리스크

실손보험

간병특약

치매보험

👉 캐시플로우 방어 장치

6️⃣ 50대가 지금 해야 할 3가지

지금 바로 실행 가능한 것만 정리합니다.

✔ 국민연금 예상액 조회

내 연금 확인

✔ 연금 계좌 전체 확인

통합연금포털

✔ 캐시플로우 표 작성

50~75세 기준

완벽하지 않아도 됩니다.

보험 상담을 하다 보면

표를 그려본 분과 아닌 분의

준비 수준 차이가 정말 큽니다.

마무리 — 연금은 상품이 아니라 설계입니다

연금보험 하나 가입했다고

은퇴 준비가 끝난 것은 아닙니다.

진짜 은퇴 준비는

👉 내 돈의 흐름을 이해하는 것

에서 시작됩니다.

캐시플로우 지도 한 장이

어떤 금융상품보다 강력한 도구가 될 수 있습니다.

오늘 엑셀을 열어보세요.

그게 가장 현실적인 은퇴 준비입니다.

✔ 꼭 확인해야 할 체크리스트

□ 병원비 환급 대상 여부 조회

□ 건강보험 환급금 확인

□ 의료비 지원 제도 확인

□ 신청 기간 확인

이 네 가지만 확인해도

생각보다 큰 금액을 돌려받는 경우가 있습니다.

'생활·건강 정보' 카테고리의 다른 글

| 희망리턴패키지 2026 — 폐업 고민하는 소상공인이라면 최대 2,000만원 꼭 확인하세요 (2) | 2026.03.03 |

|---|---|

| "실비 다 되는 거 아니었어?" 실손보험 청구 거절(반려)되는 대표 사례 5가지 (현직 설계사 팩트체크) (0) | 2026.02.28 |

| 서랍 속 2년 전 병원 영수증, 실비 청구 될까요?보험금 청구 소멸시효 3년 팩트체크 (0) | 2026.02.24 |

| 국내 여행 가고 10만 원 환급받는 법?(feat. 바가지요금 신고) (0) | 2026.02.22 |

| "어? 내 통장에 왜 30만 원이?" 보험설계사가 알려주는 숨은 보험금 찾기 (내보험찾아줌 리얼 후기) (0) | 2026.02.20 |